Caprolecoba dijo que hay muchos factores que están complicando la gestión productiva. El último cuatrimestre del año sería el segundo consecutivo con caída del ordeñe.

La Cámara de Productores Lecheros de la Cuenca Oeste de Buenos Aires (Caprolecoba) emitió su “Panorama Lechero” de septiembre, en el que advierte porque “muchos factores (que) juegan y complican la gestión productiva” en los tambos argentinos.

A partir de estos vientos en contra, la Caprolecoba planteó sin vueltas: “Este año no podremos crecer”.

La entidad enumeró cuáles son esos obstáculos que tiene la actividad, algunos que consideró evitables y otros que no.

Entre lo inevitable, por ejemplo, está la sequía que redujo la base forrajera, y además implicó obtener menos silaje que hubo que consumir más rápido.

Mientras que entre lo que podría haberse evitado con medidas o con una macroeconomía más estable, está el empeoramiento de las relaciones de precios con el maíz y la soja. “El ‘dólar soja’ encareció los concentrados y empeoró todo”, indicó Caprolecoba.

También sostuvo que las retenciones y controles de precios arbitrarios del Gobierno “interfieren el flujo de precios al productor”.

PRECIOS ATRASADOS y DÓLAR SOJA

La Cámara lechera bonaerense afirmó además que en 2023 se está repitiendo un patrón de los últimos años: en el primer semestre, el precio de la leche logra acompañar con ventaja a la inflación y le gana a un dólar atrasado; pero en la segunda mitad del año empieza a perder terreno frente a ambos indicadores, y complica a los tambos según la disponibilidad de pasto y reservas que tengan.

Ahí está el problema: “Este año llegamos con sequía, base forrajera disminuida, reservas consumidas, los maíces sin sembrar, un pronóstico de “Niña” hasta fin de año y para colmo un ‘dólar soja’ por la cabeza”, resumió Caprolecoba.

Particularmente sobre el dólar a $ 200 para ventas de soja que rigió durante septiembre, la entidad criticó que “agravó la crisis de costos en la que venían los tambos, encareciendo aún más los concentrados usados en la alimentación de las vacas (que contienen derivados de soja) y complicó las negociaciones por los alquileres de campo, que se cotizan en quintales de soja/Ha”.

Esto último constituye un dato no menor, habida cuenta que la mitad del ordeñe en Argentina se hace en campos alquilados.

ETAPA RECESIVA

En este contexto, el Observatorio de la Cadena Láctea Argentina (OCLA) publicó una actualización de la producción de leche esperada en Argentina para el último cuatrimestre del año.

Se trata de información obtenida de consultas realizadas a las 20 industrias lácteas más grandes del país, que reciben y procesan alrededor del 60% de la leche de Argentina.

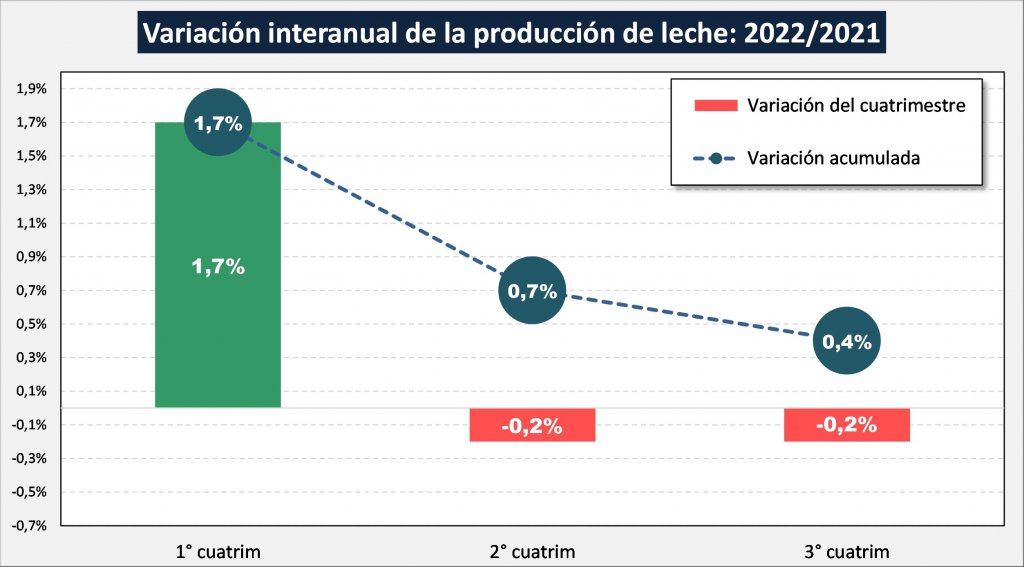

Según este relevamiento, el último cuatrimestre acumularía una caída del 0,2% en el ordeñe, continuando con la tendencia negativa del segundo cuatrimestre. Sin embargo, como en el primero hubo un crecimiento del 1,7%, el año cerraría con una leve expansión interanual del 0,36%, hasta un total de 11.595 millones de litros.

Esta suba, apenas marginal, cortaría con la racha de fuerte crecimiento de los años anteriores: 7,5% en 2020 y 4% en 2021.