En urea, mejoraron tanto los volúmenes de importación como la relación entre insumo y producto. Los números marcan un repunte de las compras, pero preocupa la caída en el área de maíz 2024/25.

En el segundo semestre del año, el consumo de fertilizantes sigue mostrando señales de reactivación.

La buena condición de los cultivos de invierno continúa traccionando demanda y las lluvias de agosto, donde cayeron, permitieron una correcta refertilización de lotes de trigo.

A esta situación se suma la reciente rebaja del Impuesto PAIS, que sin duda será otro factor que traccionará a favor de la compra de fertilzantes.

En la vereda opuesta, el dato que preocupa es la baja en la intención de siembra maicera, una variable que sin duda impactará en los números finales al momento de contabilizar la reposición de nutrientes.

EL REPUNTE DE LOS FERTILIZANTES

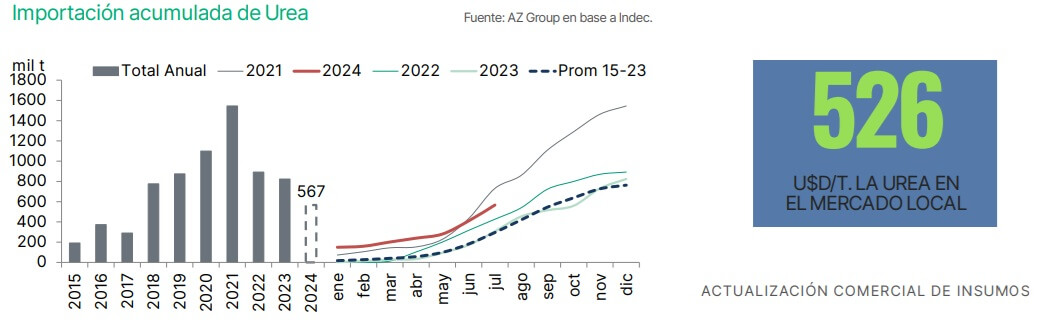

Jeremias Battistoni, de la Consultora AZ Group, consideró que en agosto se reactivaron las importaciones de fertilizantes -sobre todo urea- y esta mejora es más visible cuando se comparan los números de este año versus las dos últimas campañas agrícolas.

“En los acumulados ya se ve una reactivación, pero este año habrá recorte en la superficie de cereales y eso jugará en contra”, advirtío.

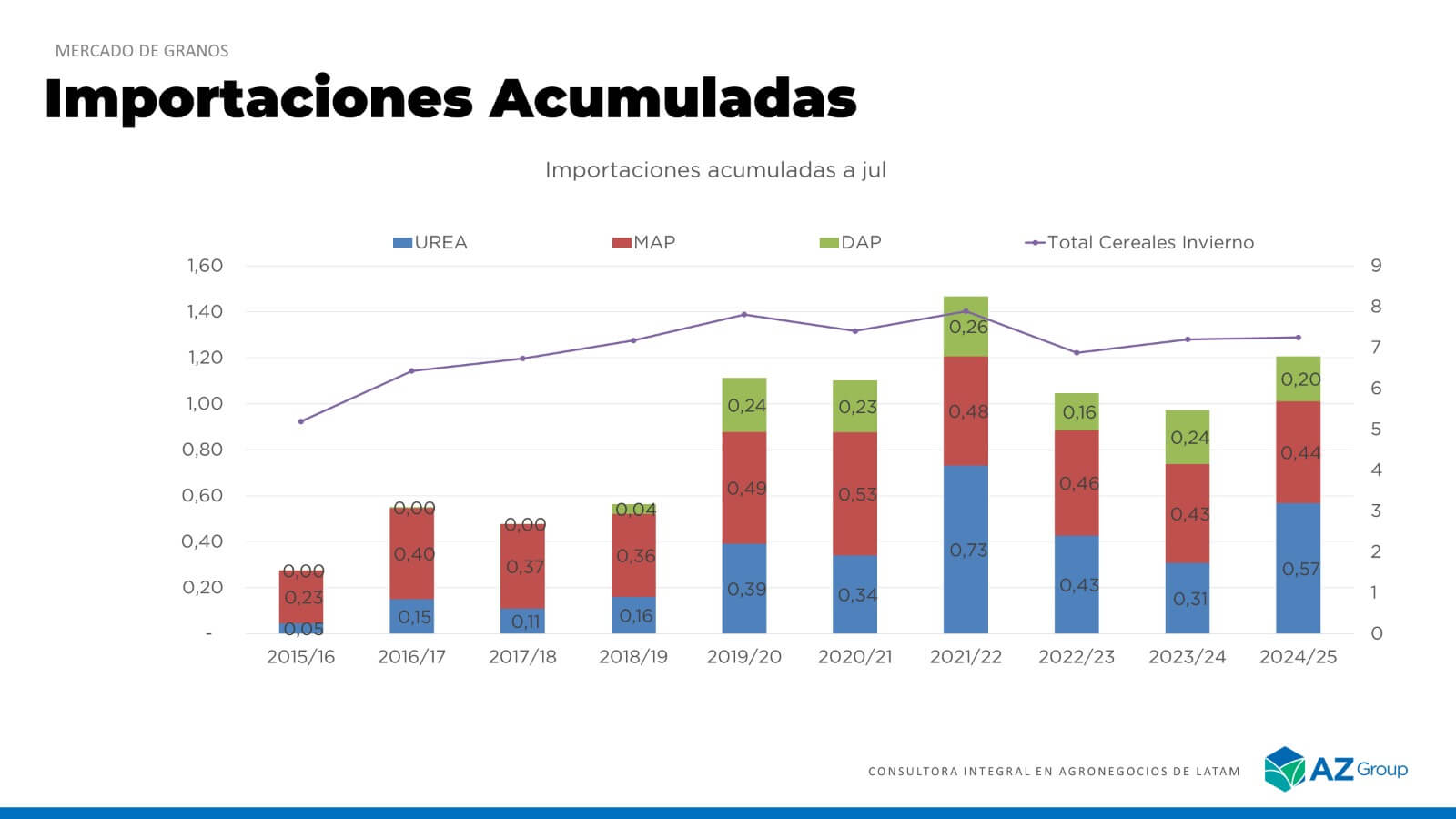

Por el momento, los números ratifican la tendencia de reactivación. De acuerdo a datos publicados por INDEC, en julio se importaton 157.000 toneladas de urea y el acumulado en los primeros siete meses del año fue de 566.000 toneladas.

“Es el segundo volumen más alto para esta fecha, solo superado en 2021 donde Argentina alcanzó un consumo récord”, remarcó Battistoni.

En agosto -antes del anuncio en la rebaja del Impuesto PAÍS– desde AZ Group señalaron los precios de la urea en el mercado local retrocedieron U$S 50 y se ubicaron sobre los U$S 526 por tonelada.

“En lo que hace a la formación de precios, los recortes potenciales en el Impuesto PAIS pueden retraer la paridad en U$S 36 por tonelada”, agregaron.

En fosforados, entre enero y julio se importaron 444.000 toneladas de fosfato monoamónico (MAP) y 195.000 toneladas de fosfato diamónico (DAP). De este modo, si bien la oferta local mejora, los acumulados se ubican por debajo de las campañas precedentes.

Con respecto a las cotizaciones de agosto, en el mercado local el MAP a retirar del puerto alcanzaron los U$S 897 por tonelada, un leve recorte de U$S 3 contra el mes previo. “Los precios de los fosforados se han mostrado más sostenidos tanto en el ámbito internacional como en el local”, explicaron desde la consultora.

RELACIONES DE COMPRA CON PANORAMA DISPAR

Con el actual escenario de precios, las relaciones de compra se muestran mixtas de cara a la campaña 2024/25.

Por el lado de la urea, los precios internacionales comienzan a salir de los mínimos y el mercado local está en paridad: la relación entre insumo y producto es buena.

“En el caso del maíz a cosecha y tomando la cotización de julio 2025, hoy se puede comprar un 25% más de urea por tonelada de grano que el promedio de los últimos tres años”, calculó Battistoni.

En los fosforados, la película es diferente. En este caso, el sostén de los precios internacionales se suma a un mercado local con valores or encima de la paridad teórica.

“Esta combinación castiga la capacidad de compra con grano a cosecha y hoy se necesita un 3% más de grano para hacerse de una tonelada de MAP que el promedio de los últimos tres años”, concluyó.