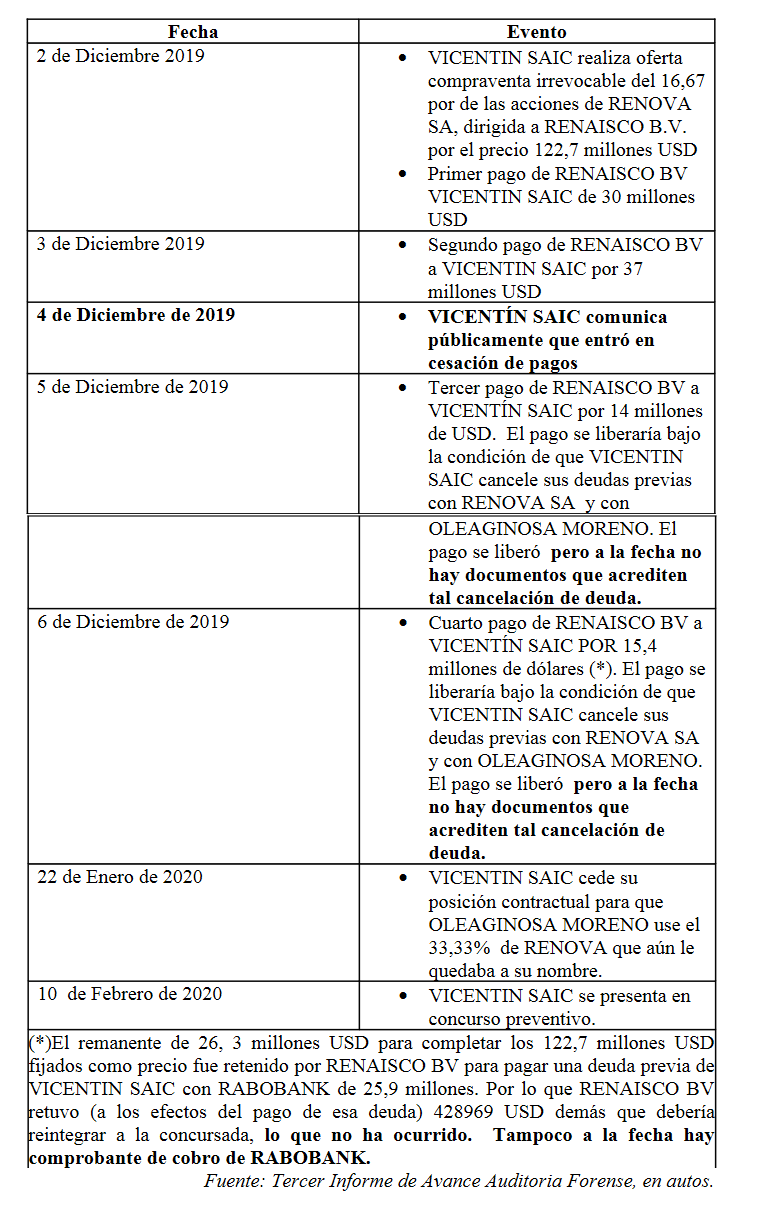

La Administración Federal de Ingresos Públicos (Afip) volvió a solicitar a Fabián Silvano Lorenzini, juez Civil y Comercial de la Segunda Nominación de la ciudad de Reconquista (Santa Fe) a cargo del concurso de Vicentin SAIC, que inhiba la transferencia de la venta del 16,6% del capital de Renova realizada por Vicentin al considerarla una “operación simulada o fraudulenta” para evitar que la misma pase a integrar la masa activa del concurso.

Por medio de un escrito realizado por Mariela Alejandra Romero, representante legal de la Afip, se solicitó a Lorenzini que dicte una medida cautelar para evitar que los 122,7 millones de dólares recibidos por Vicentin SAIC por la venta puedan escaparse del concurso preventivo, algo que el juez viene rechazando de manera sistemática por considerar improcedente el reclamo.

“Renova S.A. es propiedad por mitades de Vicentin SAIC y de Oleaginosa Moreno, irrumpiendo, 48 horas antes del anuncio público del default de la concursada, Renaisoc B.V. como supuesta adquirente del 16,67% del paquete accionario. Convalidar tal venta (simulada o ineficaz en subsidio) implicaría la disminución del patrimonio del deudor que desbarata los derechos de la masa de acreedores de este concurso”, argumenta el escrito de la Afip.

La Afip sostiene que la venta se constituyó como un vehículo para pagar, por fuera del concurso, a determinados acreedores de Vicentin en desmedro del resto. Y recordó que la compañía concursada enfrenta otros procesos judiciales, entre los que se incluyen uno por búsqueda de activos que presuntamente ocultó, sustanciado en los tribunales del distrito sur de Nueva York, EE.UU: otro por estafa contra la administración pública y lavado de activos, radicado en los tribunales federales en lo criminal y correccional de la Capital Federal; por evasión tributaria agravada en sede de los tribunales federales de Reconquista; por estafa y desbaratamiento a los derechos acordados, impulsado en los tribunales de Rosario; y el último por balance falso, tramitado en los tribunales de Santa Fe.

“Qué más necesitamos ya para inferir que existe peligro en la manera de conducirse de la empresa? ¿Qué otros indicios requeriremos para entender que es verosímil sostener que hay algo que anda mal con la conducta de la concursada? ¿Qué más pediremos para entender cuanto nos afecta el paso del tiempo si no se toman medidas?”, sostiene el escrito.

La Afip además indica que superposición de las fechas en que se dan los eventos de la oferta, aceptación, transferencias y cesación de pagos de pagos de Vicentin son una muestra de lo que fue “una huida en estampida y a las apuradas de la firma Vicentin SAIC, que ya sabía de su insolvencia, de su lugar en Renova S.A.” con el propósito de “sustraer a Renova SA del rango de alcance de la masa de los acreedores de este concurso”.

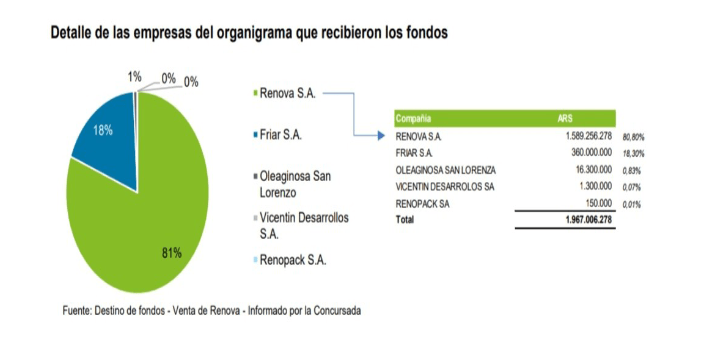

Y asegura que 25,9 millones de dólares de la operación de venta se emplearon para abonar una deuda a Rabobank por afuera del concurso. “Por dentro del concurso, Rabobank es a su vez un acreedor más admitido por otros 23,6 millones de dólares. Pero los 25,9 millones de dólares los cobró por afuera”, advierte.

“De esperarse a la eventual quiebra para poder pedir la ineficacia de estos actos realizados durante lo que será el periodo de sospecha (por la fecha, no hay manera que la venta de las acciones de Renova se quede afuera de dicho período), redundaría en una pasividad irrazonable ante irregularidades evidentes y ahora ante probanzas concretas que obran en el expediente. Lo que consumaría un daño gravísimo para las posibilidades continuación de la empresa, de arribar a un acuerdo preventivo y de salvaguardar los derechos de los acreedores y trabajadores”, afirma el documento presentado por la Afip.

Además de solicitar el pedido de inhibición de transferencia de la titularidad del 16,6% de las acciones de Renova, la Afip pidió también que se dicte traba de embargo preventivo sobre los fondos que Vicentin transfirió a sus cuentas de Banco Nación, Banco Mariva, a sus controladas o sobre pagos realizados a Rabobak, con posterioridad al 2 de diciembre de 2019, hasta a sumade 122,7 millones de dólares.